SISTEMA DE INFORMACIÓN GERENCIAL AUTOMATIZADA - AB - SA25-5

Topic outline

- BIENVENIDA

BIENVENIDA

Bienvenida a Sistemas de Información Gerencial Automatizada

El Motor Estratégico de la Organización Moderna

Estimados estudiantes del Instituto Universitario de Tecnología Industrial (IUTEPI) en Valencia,

¡Bienvenidos a esta apasionante asignatura! En un entorno empresarial donde la competitividad se define por la agilidad y la precisión, la información se ha convertido en el activo más valioso. Ya no basta con acumular datos; el reto actual radica en transformarlos en conocimiento estratégico. Bienvenidos al mundo de los Sistemas de Información Gerencial (SIG).

Esta materia les permitirá elevar su visión más allá de los registros operativos. Exploraremos cómo las organizaciones modernas diseñan y aprovechan la arquitectura tecnológica para integrar todas sus áreas —desde las finanzas hasta la logística— en un flujo de información coherente y potente. Nos sumergiremos en el estudio de herramientas que no solo procesan transacciones, sino que facilitan la toma de decisiones inteligentes y la planificación a largo plazo.

Aquí, en el IUTEPI Valencia, nos enfocaremos en entender el papel crucial de los SIG como el "sistema nervioso" de la empresa. Analizaremos cómo estos sistemas permiten monitorear el rendimiento en tiempo real, optimizar recursos y anticipar tendencias de mercado. Prepárense para desarrollar una mentalidad gerencial capaz de liderar la transformación digital, una habilidad indispensable para cualquier profesional que aspire a dirigir con éxito en nuestra dinámica realidad económica global.

¡Estoy seguro de que esta asignatura marcará un antes y un después en su visión profesional! El camino hacia la gerencia basada en datos comienza hoy.

¡Mucho éxito y manos a la obra!

- COMPETENCIA ESPECíFICA

COMPETENCIA ESPECíFICA

Reconocer los conceptos teóricos ubicados dentro del contexto organizacional de la información gerencial y su aplicación práctica, lo que les permitirá determinar el rol estratégico de los sistemas de Información gerencial en la conducción de las empresas.

- DATOS DEL DOCENTE:This topic

DATOS DEL DOCENTE:

Profesor: Edgar B Suarez H

Sección Según la Especialidad: AB

Semestre: IV

Datos de Contacto:

* Número de Teléfono: 0414-5795511

* WhatsApp: 58-4145795511

* Correo: suarezbedgar@gmail.com

HORARIO DE ASESORÍA:

Asesoría: Explicación para actividades o contenidos asignados.

– De 08:00 AM A 12:00 PM y de 04:00 PM a 0700:00 PM

Observación:

- DISTRIBUCIÓN DEL PRIMER SEMESTRE

DISTRIBUCIÓN DEL PRIMER SEMESTRE

EL DOCENTE asignara en esta sección el formato de planificación de la asignatura

- I CORTE O MODULO: Inicia 22/11/25 Termina 22/02&26

I CORTE O MODULO: Inicia 22/11/25 Termina 22/02&26

1. Concepto de Sistemas

El término “sistema” proviene del griego systema, que significa “conjunto de elementos organizados”. En el ámbito científico y administrativo, se entiende como una estructura compuesta por partes interrelacionadas que trabajan en función de un objetivo común.

• Definición clásica: “Un sistema es un complejo de elementos que interactúan” (Bertalanffy, 1976, p. 56).

• Enfoque holístico: Hall y Fagen (1956) señalan que un sistema no es la suma de sus partes, sino un todo integrado que genera propiedades emergentes.

• Aplicación interdisciplinaria: La Teoría General de Sistemas (TGS) busca identificar principios comunes en sistemas biológicos, sociales, económicos y organizacionales.

2. Características de los Sistemas

1. Interdependencia de las partes: Cada componente afecta al resto; un cambio en una parte repercute en el sistema completo.

2. Entrada, proceso y salida: Los sistemas reciben insumos (inputs), los transforman y generan resultados (outputs).

3. Retroalimentación y control: La información de salida regresa al sistema para ajustar y mejorar su funcionamiento. Este principio se vincula con la cibernética de Norbert Wiener (1948).

4. Adaptabilidad al entorno: Los sistemas abiertos interactúan con su medio, ajustándose a cambios externos para sobrevivir.

3. Importancia de los Sistemas

• Comprensión de fenómenos complejos: La visión sistémica permite analizar organizaciones como estructuras dinámicas.

• Optimización de recursos: Facilita la administración eficiente de insumos materiales, humanos y financieros.

• Aplicación en contabilidad y administración: Permite diseñar procesos de control, retroalimentación y mejora continua en instituciones.

• Innovación organizacional: Los sistemas posibilitan la integración de nuevas tecnologías y metodologías de gestión.

- Semana No. 1: Desde 22/11/25 Hasta 28/11/25

Semana No. 1: Desde 22/11/25 Hasta 28/11/25

¿Qué es un sistema?

Un sistema es un conjunto de elementos que se relacionan entre sí y que actúan de manera coordinada y cumplen una función específica. Se considera sistema a cualquier segmento de la realidad, siempre que sus componentes estén conectados entre sí y puedan distinguirse del entorno que los rodea.

El término “sistema” se aplica en numerosas disciplinas, desde la física y la biología, hasta la mecánica y la informática. En todos los casos, hace referencia a un conjunto ordenado e interrelacionado de elementos que poseen una estructura, una dinámica y un entorno particulares. Desde esta perspectiva, todo objeto o fenómeno puede entenderse como parte de algún sistema.

El estudio de los sistemas en general corresponde a la teoría de sistemas, también llamada teoría general de sistemas. Según esta disciplina, todo sistema presenta límites definidos y componentes organizados en subsistemas, los cuales mantienen una interdependencia tal que, al modificar uno, se ven afectados los demás. Esta alteración introduce un margen de desorden, conocido como entropía. A medida que la entropía aumenta, el sistema tiende a perder estabilidad.

¿Por qué se llama “sistema”?

La palabra “sistema” proviene del griego systema, formada a partir de sys (“con” o “junto a”) y hístemi (“establecer” o “poner de pie”). Desde su origen, el término se refiere a aquello que se organiza o funciona en conjunto, y que necesariamente debe percibirse como una totalidad.

Características de los sistemas

De acuerdo a la teoría general de sistemas, todos los sistemas comparten las siguientes características:

Están compuestos por elementos internos. Los elementos que los componen son interdependientes, de modo que al modificar uno de ellos se modifica también el resto. Además, estos elementos internos pueden organizarse en subsistemas, que funcionan como sistemas dentro del sistema mayor.

Operan de manera organizada. Sus componentes actúan de forma coordinada para cumplir un propósito. Cuando esta organización se pierde, aumenta la entropía del sistema, lo que pone en riesgo su estabilidad o incluso su continuidad.

Tienen un límite definible. Es posible distinguir entre lo que pertenece al sistema (su interior) y lo que queda afuera (su entorno o contexto externo).

Intercambian información con el exterior. Ningún sistema está totalmente aislado: todos intercambian en alguna medida energía, materia o información con su entorno.

Persiguen el equilibrio. Para mantener su funcionamiento, los sistemas buscan un equilibrio interno, conocido como homeostasis. Para ello, activan mecanismos de adaptación al entorno. Si este equilibrio se rompe, el sistema tiende al desorden y, en última instancia, a la desaparición.

Existen en un marco temporal. Todo sistema se desarrolla en un tiempo determinado y, con el paso de los años, tarde o temprano avanza hacia un estado de mayor entropía.

Tipos de sistemas

sistema

Según su intercambio con el entorno, los sistemas pueden ser abiertos, cerrados o aislados.

Los sistemas pueden clasificarse en función de dos criterios principales: la naturaleza de sus componentes o su relación con el entorno.

Según la naturaleza de sus componentes

De acuerdo a este criterio, los sistemas se dividen en tres categorías: conceptuales, materiales o híbridos.

Sistemas conceptuales. Son conjuntos ordenados e interrelacionados de elementos abstractos e intangibles, como conceptos o ideas. A su vez, pueden clasificarse en cuatro tipos diferentes: sujetos, predicados, conjuntos u operadores. Por ejemplo: el Sistema Internacional de Unidades (SI).

Sistemas materiales. Son conjuntos tangibles y concretos de elementos con propiedades específicas, como el peso, la energía, la posición. Por ejemplo: el sistema de drenajes cloacales de una ciudad.

Sistemas híbridos. Son conjuntos que combinan elementos tangibles e intangibles, o sea, conceptuales y materiales, por lo que constituyen una mezcla de los dos tipos anteriores. Por ejemplo: un sistema informático, que combina hardware (tangible) y software (intangible).

Según su relación con el entorno

Según el tipo de intercambio con el exterior, los sistemas pueden ser: abiertos, cerrados o aislados.

Sistemas abiertos. Son aquellos que intercambian energía, materia o información de manera libre con su entorno, ya que cuentan con entradas y salidas sin restricciones. Por ejemplo: una taza de café caliente que emite su calor al ambiente hasta enfriarse.

Sistemas cerrados. Son aquellos que realizan un intercambio solo de forma limitada con su entorno, ya que poseen barreras que regulan la entrada y salida de materia o energía. Por ejemplo: una célula que solo toma de su entorno el alimento y expulsa al entorno únicamente lo que no necesita.

Sistemas aislados. Son aquellos que no intercambian energía ni materia con el exterior. Aunque en la práctica no existen sistemas totalmente aislados, algunos se aproximan a este modelo por intercambiar cantidades mínimas. Por ejemplo: un termo aislante cerrado que mantiene el café caliente por horas.

Ejemplos de sistemas

Sistema solar

El sistema solar está formado por planetas que orbitan al Sol en trayectorias elípticas.

A continuación se mencionan algunos ejemplos de sistemas:

Aparato circulatorio. Es un sistema compuesto por el corazón, las venas, las arterias y la sangre, que transporta oxígeno y nutrientes a todas las células del cuerpo en los mamíferos.

Ecosistemas. Son sistemas compuestos por diversas formas de vida que comparten un mismo hábitat e interactúan entre sí y con el medio. Por ejemplo: un bosque con plantas, hongos, roedores y aves de rapiña.

Sistema solar. Es un conjunto de distintos planetas y cuerpos celestes que orbitan alrededor del Sol siguiendo trayectorias elípticas.

Sistema operativo de una computadora. Es un conjunto de programas, rutinas e instrucciones que permiten el arranque del equipo y la ejecución del software.

Sistema organizacional. Es una estructura formada por los equipos de trabajo y departamentos que integran una empresa o institución.

Sistema nervioso humano. Es un conjunto formado por el cerebro, la médula espinal y la red de nervios que los conecta con el resto del cuerpo y controla la actividad muscular.

Sistema eléctrico de una vivienda. Es una red de cables, interruptores y dispositivos que permiten la distribución y uso de la electricidad en el hogar, como encender una lámpara o conectar un electrodoméstico.

Sistema educativo de un país. Es una red de instituciones dedicadas a la enseñanza en sus distintas etapas, desde las escuelas primarias hasta las universidades

- Semana No. 2: Desde 29/11/25 Hasta 05/12/25

Semana No. 2: Desde 29/11/25 Hasta 05/12/25

¿Qué es el pensamiento sistémico?

El pensamiento sistémico o pensamiento sistemático es un marco conceptual que comprende la realidad como un sistema de objetos interconectados o de subsistemas. En consecuencia, procura comprender su funcionamiento y sus propiedades para solucionar un problema.

Dicho de un modo más sencillo, el pensamiento sistémico prefiere ver totalidades en lugar de partes aisladas, para centrarse en los patrones de funcionamiento o en el modo de interrelación entre las partes, operando como un sistema.

Se trata de una forma de pensamiento desarrollada a lo largo de los últimos setenta años. Aspira a facilitar la comprensión y resolución de patrones, a partir de conceptos comunes en otras disciplinas, como la ingeniería, la biología o la teoría de sistemas.

El término pensamiento sistémico proviene del concepto de sistema, por el cual se entiende cualquier conjunto, organismo o segmento de la realidad que pueda ser descrito en base a sus componentes y la interacción entre ellos, haciendo abstracción del “afuera” del mismo.

Los sistemas tienen “entradas” y “salidas” por los que intercambian información (energía, materia) con su medio circundante, y dependiendo de cuánto lo hagan pueden ser sistemas abiertos (intercambio libre) o cerrados (intercambio limitado o nulo).

Antecedentes del pensamiento sistémico

Sus antecedentes son en la filosofía, la teoría hilozoista, y en la biología el vitalismo. En cuanto a la psicología, es importante la noción del Gestalt.

La Teoría general de sistemas fue enunciada en 1937 por Karl Ludwig von Bertalanffy (1901-1972). Este filósofo y biólogo austríaco propuso el enunciado original de la inaugurando una tendencia que otros incorporaron posteriormente a sus áreas respectivas de estudio.

Por ejemplo, fue retomada por el psiquiatra prusiano Kurt Goldstein (1878-1965) y el fisiólogo estadounidense Walter Cannon (1871-1945). También disciplinas como la ingeniería se nutrieron de esta nueva perspectiva, dando pie al surgimiento de la cibernética.

En 1961, con la aparición del libro El sistema social, el sociólogo estadounidense Talcott Parsons (1902-1979) aplicó la teoría de sistemas a la sociedad entera, siendo hasta hoy una de las mayores aplicaciones del pensamiento sistémico disponibles.

Características del pensamiento sistémico

El pensamiento sistémico considera la realidad como una red de relaciones. El pensamiento sistémico comprende sus objetos de interés como sistemas ordenados, y para ello aplica cuatro principios fundamentales, que son:

- Principio de posición. Existe una jerarquía dentro de los sistemas, o sea, un orden vertical, del que depende el lugar que ocupen sus elementos. Esto se replica también a la hora de analizar sistemas de sistemas, es decir, suprasistemas.

- Principio de relación. La relación que existe entre los elementos de un sistema, o entre sistemas distintos de un mismo suprasistema, genera polaridades, fuerzas de atracción o repulsión, y permite la formulación de una teoría de campo.

- Principio de limitación. Todo sistema se halla limitado por controles que corrigen su duración, medida, ritmo, radio de influencia y modelo de funcionamiento.

- Principio de equifinalidad. Los sistemas que avanzan hacia un propósito determinado, pueden alcanzarlo por distintos mecanismos, siempre y cuando contemplen el mismo fin.

Además, existen otros criterios psicológicos del pensamiento sistémico, que son:

- Que las propiedades esenciales de un sistema pertenecen al conjunto, y ninguna de sus partes puede tenerla por sí sola. Un sistema es más que la suma de sus partes.

- Todo análisis de un sistema debe hacerse desde lo micro y lo macro, lo sub y lo supra, en sus distintos niveles.

- Una parte del sistema es un patrón inserto en una red de relaciones.

- La realidad es una red de relaciones.

Metodología del pensamiento sistémico

La metodología de este tipo de pensamiento puede ser muy diversa, pero a grandes rasgos se resume en cuatro pasos fundamentales:

- Adquirir una visión global del sistema y sus conjuntos.

- Comprender las implicaciones entre las partes del sistema y su proyección a mediano y largo plazo.

- Reconocimiento de los (sub)sistemas dinámicos y complejos e interdependientes que permiten la construcción de modelos útiles para la resolución de un problema.

- Reconocimiento de los indicadores medibles y/o no medibles para poder emplear recursos cualitativos o cuantitativos según sea necesario, y así obtener conclusiones.

Beneficios del pensamiento sistémico

El pensamiento sistémico brinda una perspectiva más holística, es decir, más global, compleja y dinámica de la realidad. Permite modelar sistemas complejos, reducir problemas a su mínima expresión, y abrir nuestra mente a soluciones de “fuera de la caja” (Out-of-the-box en inglés). Por eso, replantea drásticamente la perspectiva del asunto estudiado.

Diferencias con el pensamiento causa-efecto

El pensamiento causa-efecto y el pensamiento sistémico son dos rutas distintas hacia un mismo resultado. Sin embargo, el pensamiento causa-efecto se caracteriza por una relación directa entre un evento y sus consecuencias: una causa determinada y un efecto medible de la misma, asumiendo que hay una relación demostrable entre las dos.

Esta es, en algunos casos, una de sus debilidades: no siempre pueden percibirse los efectos de una causa, o conocerse las causas de un efecto percibido, y ello no significa que no existan. En ocasiones, incluso, el exceso de información contextual oscurece cualquier intento por establecer una causa y un efecto. Allí es donde el pensamiento sistémico prueba su valía.

Útil para evaluaciones a largo plazo, el pensamiento sistémico permite comprender las relaciones complejas que vinculan dos eventos, en principio, distantes entre sí, o difíciles de relacionar directamente, permitiendo alcanzar una perspectiva que vaya más allá de la necesidad de buscar un responsable o de atribuir culpas.

- Semana No. 3: Desde 06/12/25 Hasta 13/12/25

Semana No. 3: Desde 06/12/25 Hasta 13/12/25

El impacto de los sistemas de la información en la gestión empresarial Fecha de publicación: 10 de enero de 2024

En la actualidad, las empresas gestionan grandes cantidades de información diversa, y la falta de una gestión adecuada puede traducirse en una pérdida de competitividad. Por ello, es crucial contar con un sistema de información que proporcione control, visibilidad, organización, disposición y conexión efectiva de esos datos. En este blog, explicaremos la importancia de los sistemas de información en el ámbito empresarial. Además, conoceremos sus ventajas y enumeramos los distintos tipos de sistemas de información que se utilizan en las organizaciones.

Entender qué es un sistema de información es esencial para elegir las herramientas adecuadas en el ámbito empresarial ya que estos sistemas permiten a las empresas organizar y acceder eficientemente a datos valiosos en tiempo real para diversas tareas, como captura, almacenamiento, análisis y difusión.

La importancia de los sistemas de información en las empresas El avance tecnológico ha transformado los sistemas de información empresariales, volviéndose más intuitivos y capaces de gestionar datos. Estos, son esenciales en el entorno corporativo, siendo clave para el éxito de una empresa. Sin embargo, su implementación debe basarse en un análisis cuidadoso de las necesidades específicas de la empresa.

Estas herramientas recopilan, procesan y distribuyen información crítica para la toma de decisiones, además de optimizar procesos internos y mejorar la productividad, desde la gestión de inventarios hasta el seguimiento de transacciones financieras, automatizando tareas rutinarias y liberando tiempo para actividades estratégicas.

7 tipos de sistemas de información más relevantes Sistemas de Información Gerencial (SIG): Ofrecen datos cruciales para que los gerentes orienten a sus equipos y alcancen objetivos. Ejemplo: En una tienda minorista, el SIG proporciona a los gerentes datos sobre las ventas diarias, inventario y tendencias de compra. Esto les permite tomar decisiones rápidas para gestionar inventario, ajustar estrategias de marketing y mejorar el rendimiento del equipo de ventas.

Gestión de las Relaciones con Clientes (CRM): Un CRM automatiza las interacciones con el público, siendo especialmente útil para marketing y ventas.

Ejemplo: Una empresa de software utiliza un sistema CRM para registrar interacciones con clientes. Cuando un cliente hace una consulta, el CRM recopila la información, permitiendo respuestas personalizadas y ayudando al equipo de ventas a ofrecer productos relevantes basados en el historial de compras. Sistemas de Información Administrativa (MIS): Ofrecen una visión global del negocio al procesar y analizar datos relacionados con las operaciones de la organización.

Ejemplo: En una cadena de restaurantes, el MIS procesa datos diarios como ventas e inventario. Los informes generados ofrecen una visión global para que los administradores tomen decisiones informadas sobre eficiencia operativa, programación de personal e inventario.

Sistemas de Procesamiento de Transacciones (TPS): Gestionan y procesan datos diarios o rutinarios de las operaciones comerciales de una empresa.

Ejemplo: En un banco, el TPS gestiona transacciones diarias como depósitos y transferencias. Garantiza la actualización precisa y en tiempo real de los saldos de cuentas y proporciona confirmaciones automáticas.

Sistema de Información de Marketing (SIM): El SIM optimiza la recopilación de datos y la coordinación entre personal, máquinas y procedimientos para impulsar estrategias y campañas eficientes en marketing.

Ejemplo: Una empresa de belleza utiliza un SIM para recopilar datos de mercado y preferencias de los consumidores. Esto guía el diseño de campañas publicitarias más efectivas y ajustes en precios y productos para seguir las tendencias del mercado.

Sistemas de Control de Procesos (BMP): Controlan y automatizan operaciones industriales, impactando directamente en la eficiencia. A través de los BPM, se pueden ajustar métodos de trabajo y mejorar la colaboración entre equipos y clientes.

Ejemplo: En una planta de fabricación, los sistemas BPM controlan la línea de producción. Ajustan la velocidad de las máquinas según la demanda, coordinan el flujo de trabajo y garantizan la calidad del producto en tiempo real.

Sistema de Planificación de Recursos Empresariales (ERP): El ERP centraliza la información de todas las áreas, proporcionando una visión general y facilitando la colaboración al automatizar tareas rutinarias.

Ejemplo: Una empresa logística usa un ERP para gestionar operaciones. Centraliza información sobre inventarios, transporte, recursos humanos y finanzas, mejorando la coordinación entre departamentos, optimizando rutas de entrega y asignando recursos de manera eficiente

- Semana No. 4: Desde 13/12/25 Hasta 20/12/25

Semana No. 4: Desde 13/12/25 Hasta 20/12/25

Teoría General de Sistemas (TGS) – Ludwig von Bertalanffy (1950s)

La Teoría General de Sistemas surge como un intento de Ludwig von Bertalanffy de superar la visión reduccionista de las ciencias y proponer un enfoque holístico. Según Bertalanffy, “La teoría general de sistemas es una teoría de la totalidad organizada” (1968), lo que significa que los sistemas deben analizarse como conjuntos integrados y no como partes aisladas. Su precursor fue el propio Bertalanffy, biólogo austríaco, quien buscaba explicar fenómenos biológicos complejos mediante principios generales aplicables a todas las disciplinas.

La TGS se fundamenta en conceptos como entradas, procesos, salidas y retroalimentación, y plantea que los sistemas son abiertos, interactúan con su entorno y se adaptan para sobrevivir. Hall y Fagen (1956) complementaron esta visión al señalar que los sistemas generan propiedades emergentes que no pueden explicarse únicamente por sus componentes.

En la actualidad, la TGS se aplica en administración, informática, ingeniería y ciencias sociales. En el ámbito empresarial, permite diseñar estructuras organizacionales más eficientes, comprender la interdependencia de departamentos y optimizar recursos. En contabilidad y gestión, ayuda a visualizar la empresa como un sistema abierto que recibe insumos financieros y humanos, los transforma en productos o servicios y genera resultados que retroalimentan la toma de decisiones.

Cibernética – Norbert Wiener (1948)

La cibernética fue desarrollada por Norbert Wiener como una ciencia interdisciplinaria que estudia el control y la comunicación en sistemas biológicos y mecánicos. Wiener definió: “La cibernética es el estudio del control y la comunicación en el animal y la máquina” (1948). Su precursor fue el propio Wiener, matemático estadounidense, quien buscaba explicar cómo los sistemas se autorregulan mediante retroalimentación.

La teoría se centra en la noción de feedback, donde la información de salida regresa al sistema para corregir errores y mantener estabilidad. Este principio se aplica tanto en organismos vivos como en máquinas, y fue clave para el desarrollo de la informática, la robótica y los sistemas de control automático.

Hoy en día, la cibernética se aplica en inteligencia artificial, telecomunicaciones, biomedicina y gestión empresarial. En administración, permite diseñar sistemas de control interno que aseguren la eficiencia de procesos. En contabilidad, se refleja en mecanismos de auditoría y retroalimentación financiera que garantizan la transparencia y la corrección de desviaciones.

Teoría de la Organización como Sistema Abierto – Katz y Kahn (1978)

Katz y Kahn plantearon que las organizaciones deben entenderse como sistemas abiertos que dependen de su entorno económico, social y político para sobrevivir. Según ellos, “Las organizaciones deben ser vistas como sistemas abiertos que intercambian energía con su entorno” (1978). Sus precursores fueron los estudios de la TGS y la sociología organizacional, que buscaban explicar cómo las instituciones interactúan con factores externos.

La teoría sostiene que las organizaciones reciben insumos del entorno (capital, información, recursos humanos), los transforman en productos o servicios y devuelven resultados al medio, generando un ciclo de retroalimentación. Además, enfatiza la importancia de la adaptación y la innovación para enfrentar cambios en el entorno.

Actualmente, esta teoría se aplica en la gestión estratégica, donde las empresas deben analizar constantemente su entorno competitivo, político y social. En contabilidad y administración, se traduce en la necesidad de sistemas de información que integren datos internos y externos para tomar decisiones acertadas y garantizar la sostenibilidad institucional.

Modelos Sociotécnicos – Trist y Emery (1951)

Los modelos sociotécnicos fueron desarrollados por Eric Trist y Fred Emery en el Instituto Tavistock de Londres. Estos modelos consideran que las organizaciones son sistemas donde interactúan dos subsistemas: el social (personas, cultura, relaciones) y el técnico (máquinas, procesos, tecnología). Según Trist y Emery, la eficiencia organizacional depende de la integración armónica de ambos.

La teoría sostiene que no basta con optimizar la tecnología; es necesario diseñar sistemas que también respeten las necesidades humanas. De ahí surge el concepto de “diseño sociotécnico”, que busca equilibrar productividad y satisfacción laboral.

Hoy en día, los modelos sociotécnicos se aplican en gestión del talento humano, ergonomía, diseño de procesos y transformación digital. En contabilidad y administración, se reflejan en la implementación de software contable que no solo automatiza procesos, sino que también facilita la interacción humana, promoviendo transparencia y colaboración.

Teoría de la Complejidad – Edgar Morin (1990)

Edgar Morin introdujo la teoría de la complejidad como una respuesta a la visión simplista de los sistemas. Según Morin, “El pensamiento complejo busca unir lo separado y distinguir lo unido” (1990). Su precursor fue el propio Morin, filósofo y sociólogo francés, quien planteó que los sistemas complejos generan fenómenos no lineales, difíciles de predecir y que requieren un enfoque integrador.

La teoría sostiene que los sistemas no pueden analizarse únicamente desde la causalidad lineal, ya que las interacciones múltiples generan resultados inesperados. Propone un pensamiento que acepte la incertidumbre y la contradicción como parte de la realidad.

En la actualidad, la teoría de la complejidad se aplica en ciencias sociales, economía, ecología y administración. En el ámbito empresarial, ayuda a comprender mercados dinámicos, crisis financieras y fenómenos globales. En contabilidad y gestión, se traduce en la necesidad de sistemas flexibles que integren múltiples variables y permitan adaptarse a escenarios cambiantes.

- Semana No. 5: Desde 17/01/26 Hasta 23/01/26

Semana No. 5: Desde 17/01/26 Hasta 23/01/26

Ciclo de Vida de los Sistemas de Información: Etapas y Metodologías

Sistemas de Información

Definiciones

Los sistemas de información se desarrollan con diversos propósitos según las necesidades de la empresa.

Sistema de Información

Se encarga de mantener archivos de datos, procesos, entradas de datos y producir información.

Tipos de Sistemas de Información

- Sistemas de procesamiento de transacciones

- Sistemas de automatización de la oficina

- Sistemas de trabajo del conocimiento

- Sistemas de Información Gerencial

- Sistemas de apoyo a la toma de decisiones

- Sistemas expertos

- Sistemas de Apoyo a ejecutivos

- Sistemas de apoyo a la toma de decisiones en grupo

- Sistemas de trabajo corporativo apoyados por computadora

Niveles de los Sistemas de Información

- Nivel operativo

- Nivel de conocimiento

- Nivel administrativo

- Nivel estratégico

Grupos a los que Sirven los Sistemas de Información

- Directores

- Gerentes a nivel medio

- Trabajadores del conocimiento y de datos

- Gerentes operativos

Áreas Funcionales de los Sistemas de Información

- Ventas y marketing

- Manufactura

- Finanzas

- Contabilidad

- Recursos humanos

Tipos de Sistemas

Sistemas Transaccionales

- Procesan pagos, altas, bajas, transferencias.

- Automatizan procesos.

- Ahorran mano de obra.

- Disminuyen costos.

- Son los primeros en implementarse.

- Generan grandes volúmenes de información.

- Son fáciles de justificar en la dirección.

Sistemas de Apoyo a la Toma de Decisiones

- Apoyan al proceso de la toma de decisiones.

- Sirven de apoyo a mandos medios.

- Son intensivos en cálculos.

- No ahorran mano de obra.

Sistemas Estratégicos

- No proporcionan información para el apoyo a la toma de decisiones.

- No automatizan procesos.

- Proporcionan ventajas competitivas

- Semana No. 6: Desde 26/01/26 Hasta 30/01/26

Semana No. 6: Desde 26/01/26 Hasta 30/01/26

1. Telecomunicación

• Concepto: La telecomunicación es el proceso de transmisión y recepción de información a distancia mediante señales electromagnéticas, cables, ondas de radio o sistemas digitales. Engloba voz, datos, imágenes y video.

• Características:

• Utiliza infraestructuras como redes telefónicas, satélites, fibra óptica e internet.

• Permite la comunicación en tiempo real entre individuos y organizaciones.

• Se basa en protocolos estandarizados (TCP/IP, GSM, LTE, 5G).

• Es un sistema abierto que conecta múltiples actores globales.

• Aplicación actual: Es esencial en la globalización, comercio electrónico, educación virtual y teletrabajo. Sin telecomunicaciones, los sistemas de información no podrían operar de manera eficiente.

2. Multimedia

• Concepto: Multimedia es la integración de diferentes tipos de contenido (texto, audio, imágenes, animaciones y video) en un entorno digital interactivo.

• Características:

• Combina múltiples formatos de información en una sola plataforma.

• Favorece la interactividad y la experiencia del usuario.

• Requiere hardware (computadoras, dispositivos móviles) y software especializado (editores, reproductores).

• Puede ser lineal (presentaciones) o interactiva (videojuegos, e-learning).

• Aplicación actual: Se utiliza en educación (plataformas virtuales), entretenimiento (cine, videojuegos), publicidad digital y comunicación corporativa. La multimedia potencia el aprendizaje y la transmisión de mensajes complejos de manera atractiva.

3. Intercambio Electrónico de Datos (EDI)

• Concepto: El EDI es el proceso de transmisión estructurada de documentos comerciales (facturas, órdenes de compra, inventarios) entre empresas mediante sistemas electrónicos.

• Características:

• Sustituye documentos en papel por formatos digitales estandarizados.

• Reduce errores humanos y tiempos de procesamiento.

• Mejora la eficiencia en la cadena de suministro.

• Se basa en estándares internacionales como EDIFACT o ANSI X12.

• Aplicación actual: Es fundamental en logística, comercio internacional y cadenas de producción. Permite que empresas como Amazon o Walmart gestionen millones de transacciones diarias de manera automática y segura.

4. Sistemas Expertos

• Concepto: Los sistemas expertos son programas informáticos que simulan el razonamiento de un experto humano en un área específica, utilizando reglas y bases de conocimiento.

• Características:

• Basados en inteligencia artificial y lógica de inferencia.

• Proporcionan diagnósticos, recomendaciones o soluciones.

• Se aplican en medicina (diagnóstico clínico), ingeniería (mantenimiento predictivo), finanzas (evaluación de riesgos) y educación (tutores inteligentes).

• Su eficacia depende de la calidad y actualización de la base de conocimiento.

• Aplicación actual: Son la base de los chatbots avanzados, asistentes virtuales y sistemas de soporte a la decisión. En contabilidad, pueden detectar fraudes o recomendar estrategias fiscales.

5. Software de Aplicación

• Concepto: El software de aplicación es el conjunto de programas diseñados para realizar tareas específicas para el usuario, como procesadores de texto, hojas de cálculo, sistemas contables o aplicaciones móviles.

• Características:

• Orientado a necesidades concretas (ofimática, diseño, gestión empresarial).

• Interfaz amigable para facilitar el uso.

• Puede ser de escritorio, web o móvil.

• Se actualiza constantemente para mejorar funciones y seguridad.

• Aplicación actual: Incluye desde Microsoft Office y SAP hasta aplicaciones móviles como WhatsApp o sistemas de gestión contable. Es la herramienta principal que conecta al usuario con la tecnología para resolver problemas prácticos.

Conclusión

Cada uno de estos elementos —telecomunicación, multimedia, EDI, sistemas expertos y software de aplicación— constituye un pilar de los sistemas de información modernos. Su integración permite que las organizaciones funcionen de manera eficiente, conectada y adaptativa en un entorno globalizado.

- Semana No. 7: Desde 31/01/26 Hasta 06/02/26

Semana No. 7: Desde 31/01/26 Hasta 06/02/26

¿Qué son los indicadores de gestión?

Son puntos de referencia o herramienta de medición del cumplimiento de objetivos internos en una compañía.

Los indicadores de gestión también son conocidos como KPI por sus siglas en inglés, y son la forma más sencilla y eficaz de saber si una empresa está logrando sus metas y objetivos.

Existen diferentes tipos de indicadores de gestión empresarial (como los de alto o bajo nivel) y se determinan según lo que se quiera analizar; por ejemplo, el desempeño general de una empresa o los procesos internos de las áreas que la conforman.

Contar con buenos indicadores de gestión empresarial ayuda a mantener una imagen clara del desempeño actual de una empresa para confirmar si se encuentra donde debería estar.

características de los indicadores de gestión

Las cualidades que deben tener los indicadores de gestión para ser funcionales y eficientes son las siguientes:

- Simplicidad: si un concepto es muy difícil de interpretar, por obvias razones será complicado de llevar a la acción. Los indicadores de gestión deben ser fáciles de comprender por todos los integrantes de tu empresa; esto significa que su lenguaje debe estar libre de tecnicismos muy complejos.

- Utilidad: así como los indicadores de gestión debe ser sencillos, también deben especificar para qué sirven y cuál es su objetivo. De esta manera será fácil comprender la pertinencia de cada proceso.

- Validez de tiempo: un indicador no puede tener un tiempo ilimitado para realizarse, ya que esto podría afectar en sus resultados. Asegúrate de que los indicadores contemplen un tiempo determinado para completarse y analizar los resultados.

- Participación de los clientes: si bien la parte interna es importante, también lo es conocer la opinión de los clientes. Un buen indicador de gestión genera retroalimentación de ambas partes para la obtención de resultados que satisfagan las necesidades de los usuarios y la empresa.

- Adecuación: todo indicador debe contener un objetivo y una pertinencia. Para eso es vital analizar cuáles son las necesidades actuales de tu empresa; así podrás definir qué tipo de indicador requieres. Si no conoces los tipos de indicadores, no te preocupes, hablaremos de ellos más adelante.

razones por las que deberías implementar indicadores de gestión

Como lo mencionamos al inicio de este artículo, lo que no se puede medir, no se puede controlar. Y definitivamente algo que requiere un 100 % de control es la gestión de tu empresa. De lo contrario podrían ocurrir muchas desgracias.

Pero si aún no estás del todo convencido de por qué los indicadores de gestión son una buena idea, te presentamos algunas razones de valor.

1. Miden tus objetivos y metas

No basta simplemente con establecer objetivos empresariales, estos deben contar tanto con un plan de acción como de indicadores que te ayuden a saber si vas por buen camino. Sin ellos tu trayecto hacia la cima podría equivaler a caminar por un camino desconocido y con los ojos vendados.

Según sea el tipo de indicador de gestión puedes establecer qué tan cerca o lejos estás de tu meta. Además, gracias a sus resultados puedes tomar mejores decisiones estratégicas y hacer correcciones oportunas.

2. Brindan información clave para tu empresa

Los indicadores de gestión son procesos que te dan resultados en tiempo real. Estos resultados se convierten en información que tal vez desconocías de tu propia empresa y puedes tomar a tu favor para hacer mejoras en tu gestión empresarial.

Además, cuando te mantienes al día con las situaciones que envuelven a tu empresa, puedes lograr estar un paso adelante no solo de tus propios riesgos o problemas, sino también de tu competencia. Esto también te ayuda a ofrecer un mejor servicio a tus clientes.

3. Evitan prácticas poco éticas

Cuando mantienes a tus áreas en constante seguimiento todo funciona mejor. Cuando descuidas algo, es mucho más fácil que alguien tenga tiempo para aprovecharse y esto podría conducir a problemas mucho más complicados de resolver con el tiempo.

Hay muchos indicadores de gestión que te permiten tener tu información actualizada y verificada. Esto a su vez desarrolla una cultura de transparencia entre tus colaboradores y ayuda a establecer el valor de la responsabilidad y el trabajo duro y honesto con miras a las metas y objetivos.

Ya que conoces los beneficios principales de los indicadores de gestión, te mostramos una lista con los tipos de indicadores que pueden ayudarte a mejorar la gestión de tu empresa.

tipos de indicadores de gestión

- Indicadores cualitativos y cuantitativos.

- Indicadores de gestión de recursos humanos.

- Indicadores de gestión de calidad.

- Indicadores de gestión de proyectos.

- Indicadores de gestión de eficacia y eficiencia.

- Indicadores de gestión logística.

1. Indicadores cualitativos y cuantitativos

Ambos indicadores ayudan a tener un mejor control de la empresa, así como a disponer de información y las pautas adecuadas para que las operaciones y actividades sean sólidas y eficaces. Te explicamos más a detalle de cada uno de estos tipos de indicadores

Ejemplo de un indicador de gestión empresarial cualitativo

Los indicadores de gestión empresarial de tipo cualitativo están relacionados directamente con el nivel de calidad que se proporciona por medio del producto o servicio ofertado al mercado. No toma en cuenta cantidades, sino que se enfoca en medir la eficiencia y nivel de productividad de la empresa.

Te presentamos a continuación un ejemplo correspondiente a la medición cualitativa de la gestión empresarial:

Nivel de satisfacción del cliente

Este indicador de gestión empresarial establece cuán satisfechos están tus consumidores con tu empresa. Este se realiza a través de encuestas que los clientes completan inmediatamente después de tener una interacción contigo. Se puede realizar mediante la calificación de un cliente que puede ir desde «Muy buena» hasta «Muy mala» e incluso algo más sencillo o visual como la siguiente imagen:

Imagen de Enviaflores.com

Ejemplo de indicador de gestión empresarial cuantitativo

Contrarios a los indicadores cualitativos, estos se enfocan en el tiempo y la cantidad. Por ejemplo, el tiempo que se lleva un área realizando una actividad y la cantidad de tiempo que representa. De esta forma puede medirse el nivel de productividad que tiene tu empresa.

Mira el ejemplo siguiente de medición cuantitativa de la gestión empresarial:

Calificación de la calidad de los servicios

Al igual que el nivel de satisfacción del cliente, también existen algunas formas de saber qué calificación te da un cliente después de haber adquirido un producto o servicio tuyo. Uno de los más populares es el Net Promoter Score (NPS), el cual además te permite saber cuántos clientes activos, pasivos y detractores tienes.

Con un NPS los consumidores pueden ofrecerte diferentes calificaciones que van del 0 al 10 en donde:

- Del 0 al 6 son tus detractores.

- Del 7 al 8 son los clientes pasivos.

- Del 9 al 10 son los clientes activos.

La fórmula para medir este indicador es la siguiente:

Con los resultados podrás tener una cifra de aquellos clientes que están felices con tus servicios y de los que están descontentos. Estos últimos te sirven como una señal de alarma para saber que algo no anda bien y podrás corregir e implementar acciones y estrategias para cambiar la situación.

2. Indicadores de gestión de recursos humanos

Temas como el reclutamiento y selección de personal no deben tomarse a la ligera, ya que de esta buena elección dependerá el éxito de cada área y función dentro de tu empresa. Y al igual que cualquier otro departamento, el de recursos humanos también cuenta con su propio indicador de rendimiento para asegurar que estos procesos de talento humano estén dando los resultados que deberían.

Ejemplo de indicador de gestión de recursos humanos

A continuación te presentamos un ejemplo correspondiente a la medición del área de recursos humanos:

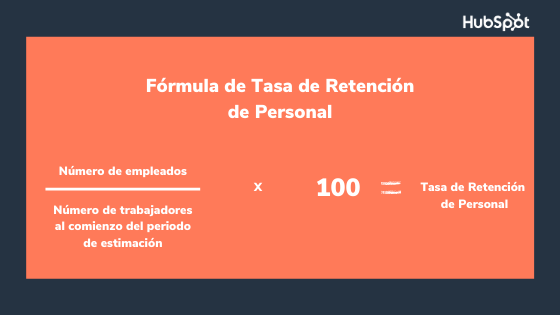

Índice de retención de personal

Se sabe que la rotación de personal excesiva puede convertirse en un asunto muy costoso para las empresas. Incluso el estudio «La base de la productividad: cómo un mejor talento operativo puede transformar la rentabilidad de las empresas mexicanas», indica que, por ejemplo, en las empresas de consumo masivo y retail, una vacante puede tomar hasta 10 días en cubrirse y esta pérdida de productividad equivale al 12 % de lo que esa posición produce en un año.

Por lo tanto, resulta importante contar con un indicador que te ayude a comprobar la motivación de los empleados y el compromiso de tu empresa con ellos. Una de las métricas más comunes es la tasa de retención de personal. Puedes calcularla con la fórmula siguiente:

Como puedes ver en la imagen, para calcular la tasa de retención de tu empresa tan solo tienes que dividir la cantidad actual de empleados sobre la cantidad de trabajadores que tenías al inicio del periodo que estás evaluando. Así sabrás si tu negocio está teniendo demasiada rotación o si tus empleados se encuentran satisfechos.

3. Indicadores de gestión de calidad

Estos indicadores tienen tres clasificaciones diferentes: generales, específicos y ponderados. Permiten medir la calidad de tus procesos, productos y servicios para asegurar la satisfacción de los clientes y confirman el resultado final de tus actividades u operaciones con base en los estándares y objetivos establecidos en tu empresa.

Entre algunas cualidades de los indicadores de gestión de calidad se encuentran:

- Realistas

- Representativos

- Centrados

- Representables

- Sensibles

- Sencillos de calcular

Ejemplo de un indicador de gestión de calidad

Este es un ejemplo referente a la medición de la calidad en una empresa:

Quejas y sugerencias de los clientes

Un 64 % de los consumidores en México consultan Google y otros buscadores para conocer la opinión de otros compradores antes de tomar una decisión de compra, por eso es que los comentarios que los clientes le brinden a tu empresa son valiosos. No hay diferencia si son buenos o malos, ya que ambos tienen que someterse a un análisis para saber cómo aprovecharlos y mejorar tus operaciones y servicio.

Sin embargo, a veces no siempre es visible lo que los clientes opinan sobre tu marca. Por fortuna, sí existen indicadores, como las quejas y sugerencias, para tener contacto directo con ellos y saber qué es lo más les gusta o disgusta.

Para recopilar esta información te recomendamos mantener un buzón de quejas y sugerencias tanto físico como en tu sitio web, así los usuarios sabrán que estás interesado en conocer su opinión y en resolver sus problemas (en caso de presentar alguno). De ser posible, abre una línea telefónica o chatbot para responder sus dudas comunes lo más pronto posible.

4. Indicadores de gestión de proyectos

Este tipo de indicador sirve para determinar el éxito de un proyecto y los puntos que pueden mejorarse. Cuando no se lleva una medición de esta clase, entonces los proyectos no pueden controlarse ni detectar los problemas, lo que afecta directamente en los resultados finales.

Algunas de las ventajas de aplicar indicadores de gestión de proyectos son:

- Mejora la toma de decisiones.

- Brinda conocimiento real de la eficiencia de la empresa.

- Permite conocer si lo establecido está funcionando o no.

- Mejora cada área de la empresa.

De igual forma, estos indicadores favorecen tener una mejor dirección financiera y aprovechar todos los recursos de forma eficiente.

Ejemplo de un indicador de gestión de proyectos

Este es un ejemplo correspondiente a la medición del éxito de un proyecto:

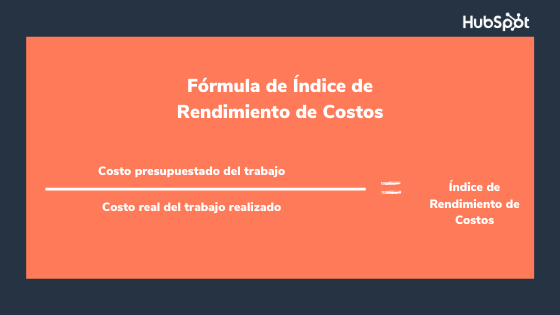

Rendimiento de costos

El índice de rendimiento de costos (CPI, por sus siglas en inglés) mide la eficacia financiera de un proyecto al dividir el costo presupuestado del trabajo realizado por el costo real. La fórmula es la siguiente:

En cuanto a los resultados, si este es superior a 1 indica que el proyecto está dentro del presupuesto; en caso contrario está por encima del presupuesto, lo que representa un riesgo de que el proyecto no pueda completarse por falta de recursos.

5. Indicadores de gestión de eficacia y eficiencia

Estos indicadores tienen por objetivo medir el logro de los resultados propuestos. Hay indicadores de eficacia y eficiencia

Ejemplo de un indicador de gestión de eficacia

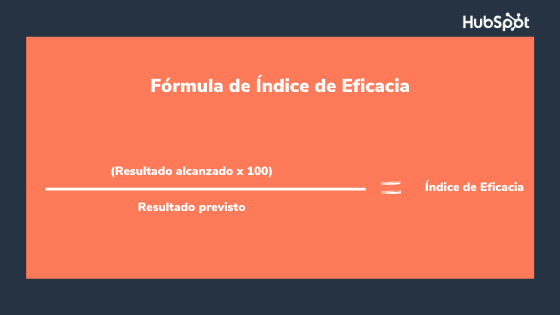

Los indicadores de eficacia determinan si se hicieron las cosas como debían realizarse. Por ejemplo, se pueden definir los requerimientos del cliente para comparar el proceso que tu empresa tiene con sus expectativas.

A continuación te presentamos un indicador de eficacia para tu empresa.

Eficacia en ventas

Podemos poner un ejemplo fácil para comprender qué es un indicador de eficacia. Si en tu empresa marcas el objetivo de que cada agente de ventas debe vender 20 espacios publicitarios al mes y uno de ellos consigue la meta, mientras que otro solo alcanza 3 ventas, entonces uno es eficaz y el otro no.

La fórmula para calcular la eficacia es la siguiente:

Según sea el resultado se le dará una puntuación del 1 al 5, siendo 1 muy ineficaz y 5 muy eficaz.

Ejemplo de un indicador de gestión de eficiencia

Los indicadores de eficiencia, en cambio, miden el nivel de ejecución del proceso; es decir, se concentran en cómo se hicieron las cosas y qué recursos se utilizaron.

Si te preguntas cuál indicador mide la eficiencia de un área en tu empresa, observa el que te presentamos a continuación.

Tiempo de producción de un producto

El tiempo de producción de un producto o Lead Time mide el tiempo que existe entre el comienzo y el final de un proceso de producción. En otras funciones, sirve para conocer el tiempo que le toma a una empresa satisfacer las solicitudes de los clientes.

En una entrevista realizada a Christophe Milhères (Managing Director de Lalamove en México) indica que antes los consumidores no tenían ningún problema con recibir sus pedidos en tres o cinco días, pero la pandemia provocó un aceleramiento del ecommerce sin precedentes por lo que los clientes ahora esperan entregas incluso en el mismo día.

Esto ha traído consigo que las empresas con opción de envíos hagan un cálculo de cuánto se están tardando en cumplir con los requerimientos del cliente. Es pertinente hacer un análisis profundo para conocer las opciones que existen con el fin de mejorar los tiempos de producción y entrega.

Para conocer los tiempos de producción es necesario sumar todos los tiempos específicos dentro del campo de producción, por ejemplo:

- Tiempos de cola.

- Tiempos de configuración de maquinaria.

- Tiempo de elaboración.

- Tiempo de inactividad.

- Tiempo de espera.

- Tiempo de transporte.

Recuerda que este indicador te ayudará a conocer cuánto tardas de principio a fin en hacer y enviar tu producto para buscar mejorar tus tiempos.

6. Indicadores de gestión logística

Los indicadores de gestión logística permiten cuantificar diferentes procesos de tu empresa, por ejemplo: recepción de mercancía, preparación de pedidos, gestión de inventarios, transporte y gestión de devoluciones. Sus objetivos son mejorar la productividad, optimizar los costos y mantener una buena calidad en tus servicios.

Ejemplo de un indicador de gestión logística

Este es un ejemplo de la medición de la gestión logística:

Costo del transporte sobre ventas

Este indicador puede ser uno de los más complicados, pues está expuesto constantemente a cambios y regulaciones. Por lo tanto, es vital que siempre te mantengas actualizado conforme a las variaciones y regulaciones que existan dentro de tu país.

Algunos pasos para calcular el costo de transporte de tus flotillas son los siguientes:

- Identificar los insumos requeridos por transporte: como mantenimiento, consumo de combustible, lubricantes, desgaste de llantas, etc.

- Analizar cada ruta transitada para determinar los costos en función del trayecto recorrido: esto dependerá del tipo de terreno que recorras, un terreno plano es mucho más barato que un terreno en áreas montañosas, curvas o altos niveles de tráfico.

- Estudiar el comportamiento de cada vehículo en sus rutas: los malos hábitos de conducción le cuestan bastante caro a las empresas. Tan solo en México los accidentes viales por parte de las flotillas tuvieron un gasto equivalente alrededor del 1.7 % del producto interno bruto del país. Por ello, es vital mantener un monitoreo en tiempo real para evitar situaciones desfavorables que, además de afectar financieramente a tu empresa también ponen en riesgo el bienestar de tus empleados y la sociedad.

- Calcular los costos de transporte en tu país por kilómetro: esto puedes hacerlo determinando la magnitud de tu transporte y las rutas realizadas para saber cuánto combustible consumen por cada ciertos kilómetros. Después, puedes multiplicar esos litros por el precio del aceite y así obtendrás el promedio de gasto de un vehículo.

Con este proceso podrás saber si tu precio es rentable o debes hacer modificaciones convenientes tanto para tu empresa como para tu consumidor.

Ahora ya estás listo para calcular los indicadores de gestión empresarial de tu compañía. Determina cuáles son los más urgentes en este momento y tómate el tiempo necesario para hacer todos los análisis posibles para tener una mejor productividad en tu empresa.

- Semana No. 8: Desde 07/02/26 Hasta 13/02/26

Semana No. 8: Desde 07/02/26 Hasta 13/02/26

Top 10 indicadores de gestión para el área contable y financiera

En el mundo empresarial actual, la gestión eficiente de los recursos financieros y contables es fundamental para el éxito de cualquier organización. En este artículo, exploraremos los diez indicadores clave que todo profesional del área contable y financiera debe tener en cuenta para medir el rendimiento de su departamento y tomar decisiones estratégicas con mayor precisión. Desde la liquidez hasta la rentabilidad, estos indicadores nos brindarán una visión integral de la salud financiera de la empresa y nos ayudarán a identificar áreas de mejora. ¡Sigue leyendo para descubrir cuáles son los indicadores más importantes y cómo utilizarlos de manera efectiva en tu empresa!

ÍndiceAnalizando los principales indicadores de gestión en contabilidad

En contabilidad, los indicadores de gestión son herramientas que permiten medir y evaluar el desempeño de una empresa en función de sus objetivos y metas. Estos indicadores son clave para la toma de decisiones y el seguimiento de la eficiencia y eficacia de la gestión empresarial.

Principales indicadores de gestión en contabilidad

- Rentabilidad: mide la capacidad de la empresa para generar beneficios en relación con sus recursos.

- Rotación de activos: indica la eficiencia en la utilización de los activos de la empresa para generar ingresos.

- Endeudamiento: evalúa la proporción de deuda respecto al capital propio de la empresa.

- liquidez: mide la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo.

Es fundamental analizar estos indicadores de manera conjunta, ya que cada uno de ellos ofrece una perspectiva distinta de la situación financiera de la empresa. Además, es importante tener en cuenta que los indicadores deben ser revisados de forma periódica para detectar posibles desviaciones y tomar las medidas correctivas necesarias.

Entendiendo los fundamentos: conoce los principales indicadores financieros

En el ámbito de las finanzas, es fundamental comprender los principales indicadores financieros para poder tomar decisiones informadas y estratégicas en cuanto a la gestión de una empresa o negocio. Estos indicadores son herramientas clave que permiten medir la salud financiera de una organización y su desempeño en el mercado.

¿Qué son los indicadores financieros?

Los indicadores financieros son medidas cuantitativas que reflejan la situación económica de una empresa en un momento dado. Estos indicadores pueden ser utilizados para evaluar la rentabilidad, la liquidez, la solvencia y la eficiencia de una organización, entre otros aspectos.

Principales indicadores financieros

- Rentabilidad: Indica la capacidad de una empresa para generar ganancias a partir de sus activos.

- Liquidez: Mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo.

- Solvencia: Evalúa la capacidad de una empresa para hacer frente a sus deudas a largo plazo.

- Eficiencia: Mide la capacidad de una empresa para utilizar sus recursos de manera óptima.

Es importante tener en cuenta que no existe un único indicador financiero que sea determinante por sí solo. Es necesario analizar varios indicadores en conjunto para obtener una visión más completa de la situación financiera de una empresa.

es

Maximiza el rendimiento financiero de tu empresa con los KPIS en contabilidad

Los Key Performance Indicators (KPIs) en contabilidad son herramientas clave que te permiten medir y evaluar el desempeño financiero de tu empresa de manera objetiva y eficiente. Estos indicadores te brindan información detallada sobre aspectos como la rentabilidad, la liquidez, la eficiencia operativa y la solvencia de tu negocio, lo que te ayuda a tomar decisiones estratégicas basadas en datos concretos.

¿Por qué son importantes los KPIs en contabilidad?

- Optimización de recursos: Los KPIs te permiten identificar áreas de mejora y tomar medidas para maximizar el uso de tus recursos financieros.

- Seguimiento de objetivos: Al establecer KPIs claros y medibles, puedes monitorear el progreso hacia tus metas financieras y ajustar tu estrategia si es necesario.

- Toma de decisiones informada: Con la información proporcionada por los KPIs, puedes tomar decisiones financieras más acertadas y orientadas hacia el crecimiento de tu empresa.

¿Cómo implementar los KPIs en contabilidad?

- Definir objetivos claros: Antes de seleccionar los KPIs adecuados, es importante establecer objetivos financieros claros y alcanzables para tu empresa.

- Seleccionar los indicadores correctos: Identifica los KPIs que se alineen con tus objetivos y que te brinden la información necesaria para evaluar tu rendimiento financiero.

- Recopilar y analizar datos: Utiliza herramientas de contabilidad y software especializado para recopilar, analizar y visualizar la información relacionada con tus KPIs.

- Tomar medidas basadas en los resultados: Una vez que tengas la información de tus KPIs, toma medidas concretas para mejorar el rendimiento financiero de tu empresa y alcanzar tus objetivos.

Recuerda que los indicadores de gestión son herramientas fundamentales para medir el desempeño y la eficiencia de tu área contable y financiera. Es importante seleccionar los indicadores adecuados que se alineen con los objetivos estratégicos de la organización y que permitan tomar decisiones informadas.

Top 10 indicadores de gestión para el área contable y financiera - AmbartLab.comab.com

- Semana No. 9: Desde 14/02/26 Hasta 21/02/26

Semana No. 9: Desde 14/02/26 Hasta 21/02/26

Guía completaEn el sector financiero, los avances tecnológicos son siempre bienvenidos, pero en los últimos años, la Inteligencia Artificial (IA) ha dado un paso más allá, transformando la forma en que tomamos decisiones y afrontamos la incertidumbre. En este artículo te ofrecemos una guía completa de cómo la IA está transformando las finanzas.

Índice de contenidos

Decisiones financieras basada en datos

Cuando piensas en finanzas, quizá lo primero que te venga a la mente sean los grandes bancos de inversión, las bolsas mundiales y los fondos de cobertura. Pero la IA ha conseguido difuminar esos límites, permitiendo que cualquier institución, grande o pequeña, e incluso particulares con conocimientos suficientes, puedan aprovechar algoritmos de vanguardia para:

• Identificar patrones en el comportamiento de los mercados.

• Anticipar riesgos con modelos de predicción precisos.

• Optimizar carteras de inversión basándose en millones de datos históricos.Lo revolucionario de la IA es su capacidad para procesar información a una escala que, hasta hace poco, estaba fuera del alcance de la mayoría. Al mismo tiempo, estas herramientas están diseñadas para aprender con cada interacción, lo que significa que mejoran y se adaptan de manera constante, convirtiéndose en aliados estratégicos frente a la volatilidad de los mercados.

Detección del fraude al trading algorítmico

La IA se ha aplicado con éxito a lo largo de toda la cadena de valor financiera, aunque ciertas áreas destacan por su impacto inmediato y tangible.

Evaluación y control del riesgo:

• Créditos y préstamos: Los sistemas de Machine Learning pueden calificar rápidamente la solvencia de miles de solicitantes, mejorando la precisión en la concesión de préstamos y reduciendo el riesgo de impago.

• Gestión de activos: Mediante modelos predictivos, los gestores pueden ajustar sus carteras para mitigar riesgos y reaccionar ante cambios repentinos en los mercados.Trading de alta frecuencia y algoritmos avanzados:

• Ejecución automatizada: Los algoritmos diseñados para operar en milisegundos detectan patrones de oferta y demanda, facilitando órdenes de compra y venta más eficientes.

• Señales de mercado: La IA analiza noticias, redes sociales y datos macroeconómicos para anticipar movimientos de los índices bursátiles, proporcionando ventajas competitivas a los inversores.Prevención del fraude y cumplimiento normativo (compliance):

• Sistemas de alerta temprana: Gracias al análisis de transacciones, la IA identifica en tiempo real comportamientos anómalos o fraudulentos, lo que previene daños tanto para las entidades financieras como para los clientes.

• Conformidad legal: Con la creciente complejidad regulatoria, los modelos automatizados ayudan a las instituciones a detectar posibles incumplimientos y a informar sobre ellos de forma más eficiente.Asistencia al cliente:

• Chatbots y asesores virtuales: La IA entiende el lenguaje natural, resuelve dudas de forma instantánea y personaliza recomendaciones de ahorro o inversión.

• Experiencias personalizadas: Al procesar tu historial financiero, estos sistemas pueden sugerirte productos adaptados a tus objetivos y tolerancia al riesgo.Retos de la inteligencia artificial en finanzas

Pese al entusiasmo que despierta la IA, es vital considerar los desafíos que conlleva su implementación:

- Transparencia y explicabilidad: Muchos algoritmos funcionan como una “caja negra” en la que no siempre es sencillo justificar las conclusiones. En un entorno tan sensible como el financiero, la confianza del cliente y los requisitos regulatorios exigen sistemas más explicables.

- Calidad de los datos: La efectividad de cualquier modelo de IA depende de la veracidad y pertinencia de la información que analiza. Si los datos están sesgados o son incompletos, las decisiones derivadas también lo estarán3.

- Cumplimiento normativo y privacidad: La normativa de protección de datos —especialmente en la Unión Europea, con el RGPD— obliga a procesar la información de forma segura, respetando el consentimiento y la confidencialidad. Esto implica inversiones continuas en ciberseguridad y actualizaciones tecnológicas.

- Impacto en el empleo: Aunque se han agilizado procesos y creado nuevos perfiles profesionales (como científicos de datos), la automatización también plantea preguntas sobre la evolución del empleo tradicional en banca y mercados financieros.

Ejemplos de estrategia de IA en Finanzas

Estos son los ejemplos más emblemáticos que existen en la aplicación de la IA en las Finanzas.

• BlackRock: Con su plataforma Aladdin, se ha convertido en un referente al combinar modelos cuantitativos y algoritmos de aprendizaje para gestionar carteras y valorar riesgos a escala global.

• BBVA: Ha invertido de manera significativa en la digitalización de sus servicios, ofreciendo a los clientes asesoramiento financiero en tiempo real y análisis pormenorizados de sus movimientos bancarios.

• Revolut: Como neobanco, ha apostado por tecnologías de IA tanto para la verificación de clientes (KYC) como para la detección de actividades sospechosas, logrando así procesos rápidos y seguros.Estos ejemplos representan tan solo la punta del iceberg. Muchas otras entidades, tradicionales y emergentes, buscan afianzarse en el mercado a través de estrategias centradas en datos e Inteligencia Artificial.

Tendencias emergentes en las finanzas asistidas con IA

1. IA explicable (XAI): Existe un interés creciente en que los algoritmos, además de ofrecer resultados, puedan justificar de manera clara cada decisión, reforzando la confianza del cliente y la transparencia ante los reguladores.

2. Blockchain e IA: La combinación de ambas tecnologías promete registros más seguros y trazables, con algoritmos que analicen las transacciones en cadenas de bloques de forma descentralizada y sin intermediarios tradicionales.

3. Automatización y RPA (Robotic Process Automation): La sinergia entre IA y robots de software permitirá automatizar procesos operativos y administrativos, liberando el talento humano para labores estratégicas.

4. Nuevos modelos de negocio fintech: Surgen startups que potencian la banca abierta, integrando datos de diferentes fuentes y ofreciendo servicios personalizados a cada usuario. El potencial colaborativo con grandes bancos es enorme.La nueva era financiera ya está en marcha

La Inteligencia Artificial no es solo una herramienta sofisticada, sino un auténtico factor de cambio en la forma en que gestionamos y entendemos el dinero. Procesos que antes requerían grandes equipos y semanas de trabajo se resuelven ahora en cuestión de segundos, con una precisión que parecía inalcanzable.

Lo más interesante es que no solo las grandes corporaciones pueden sacar partido de esta revolución. Tú también, en tu día a día, te beneficias de chatbots, aplicaciones de asesoramiento automático y sistemas de pago más seguros. Y si diriges una empresa o inviertes en los mercados, la IA te permite anticipar riesgos, explorar oportunidades y competir en igualdad de condiciones con los gigantes financieros.

Eso sí, la innovación conlleva responsabilidades: garantizar la calidad de los datos, proteger la privacidad y evitar que los algoritmos reproduzcan sesgos injustos. En la medida en que el sector financiero se alinee con estas prioridades, la IA se consolidará como una piedra angular para la estabilidad, la eficiencia y la transparencia de los mercados.

Por todo ello, resulta innegable que estamos ante un cambio de paradigma que acaba de comenzar. Prepararte para ello —explorando soluciones de IA, formando equipos competentes y asumiendo un compromiso ético— será clave para que aproveches al máximo las posibilidades infinitas que la Inteligencia Artificial ofrece al mundo de las finanzas.

- Semana No. 10: Desde 28/02/2026 Hasta 07/03/2026

Semana No. 10: Desde 28/02/2026 Hasta 07/03/2026

Diseño del Código Contable: Fundamentos y Aplicación Técnica

El código contable constituye la estructura lógica que organiza la información financiera dentro de un sistema contable, ya sea manual o automatizado. Según la Norma Internacional de Contabilidad (NIC) 1, la presentación ordenada y sistemática de las cuentas es esencial para garantizar la comparabilidad y transparencia de los estados financieros (IASB, 2023).

Definición y Propósito

El código contable, también denominado plan de cuentas, es una lista jerárquica que agrupa todas las cuentas utilizadas por la entidad para registrar sus operaciones. Cada cuenta se identifica mediante un código numérico o alfanumérico único, lo que facilita la clasificación, registro y procesamiento de las transacciones (Hernández & García, 2022).

Características Clave

Un diseño eficiente debe cumplir con:

- Flexibilidad: Permitir la incorporación de nuevas cuentas sin alterar la estructura general.

- Claridad: Códigos intuitivos que faciliten su interpretación.

- Jerarquía: Agrupación lógica desde lo general a lo particular, reflejando la estructura de los estados financieros.

- Compatibilidad tecnológica: Adaptación a sistemas contables computarizados para automatización y generación de reportes (FCCPV, DPC-0, 2021).

Tipos de Codificación

- Numérica: Basada en secuencias decimales (ej. 1 = Activo, 2 = Pasivo).

- Alfabética: Utiliza letras, menos común en entornos automatizados.

- Alfanumérica: Combina números y letras, ofreciendo mayor capacidad descriptiva (Meigs et al., 2020).

Procedimiento para el Diseño

- Análisis preliminar: Identificación del negocio, usuarios y objetivos.

- Marco normativo: Aplicación de NIIF y regulaciones locales (FCCPV, Venezuela).

- Definición de niveles: Clase, grupo, cuenta de mayor, subcuenta.

- Asignación de rangos: Ejemplo: 1000-1999 Activos; 2000-2999 Pasivos.

- Elaboración del manual de cuentas: Incluye descripción, naturaleza del saldo y ejemplos de transacciones.

Ejemplo Práctico

Registro de compra de materia prima a crédito:

Código Cuenta Debe Haber 1.1.03.001 Inventario de Materia Prima 1.200.000 2.1.01.001 Cuentas por Pagar Comerciales 1.200.000(IASB, NIC 2 Inventarios, 2023)

- Semana No. 11: Desde 08/03/2026 Hasta 14/03/2026

Semana No. 11: Desde 08/03/2026 Hasta 14/03/2026

Guía de Estudio

Diseño del Código Contable

Asignatura: Sistemas de Contabilidad Computarizada

Profesor: Edgar Suárez

El código contable o plan de cuentas es la columna vertebral del sistema de información financiera. Establece una estructura jerárquica y sistemática que permite clasificar, registrar, acumular y presentar las transacciones de manera comprensible, relevante y comparable. Un diseño adecuado facilita la elaboración de estados financieros confiables y la toma de decisiones interna y externa.

Soporte normativo: La NIC 1 exige una presentación clara y consistente de la información financiera; el Marco Conceptual de las NIIF requiere que los sistemas contables proporcionen información útil y fielmente representada; y las normas técnicas locales (FCCPV) orientan la forma de registro y revelación en Venezuela (IASB, 2021; IASB, 2023; FCCPV, 2021).

2) Objetivos de aprendizaje

- Comprender la función del código contable y su relación con los estados financieros.

- Diseñar una estructura jerárquica (clase → grupo → cuenta mayor → subcuenta → auxiliar).

- Elaborar el manual de cuentas con descripciones, naturaleza de saldo, condiciones de débito/crédito y ejemplos.

- Implementar y mantener el plan de cuentas en entornos computarizados.

3) Componentes del Código Contable (Plan de Cuentas)

3.1 Estructura jerárquica y nomenclatura

- Clase (1 dígito): Activo (1), Pasivo (2), Patrimonio (3), Ingresos (4), Costos (5), Gastos (6), Cuentas de Orden (7).

- Grupo (2 dígitos): Subagregados dentro de la clase.

- Cuenta de mayor (3 dígitos): Concepto principal.

- Subcuenta (4–5 dígitos): Detalle por naturaleza/uso.

- Auxiliar (6+ dígitos): Identificación específica (banco, cliente, proyecto, centro de costos).

Ejemplo de nomenclatura decimal

- 1 = Activo

- 1.1 = Activo Corriente

- 1.1.01 = Efectivo y Equivalentes

- 1.1.01.002 = Banco Provincial – Cuenta Corriente

- 1.1.01.002.01 = Banco Provincial – CC Nº 0123

Criterio técnico: La jerarquía debe reflejar la presentación de estados financieros y permitir acumulación y desglose por niveles (IASB, 2023; FCCPV, 2021).

4) Procedimiento integral de diseño (con ejemplos)

4.1 Análisis preliminar y planificación

Descripción contable: Se levanta información sobre el modelo de negocio, volumen transaccional, fuentes de financiamiento, principales riesgos, regulaciones tributarias y usuarios de la información (gerencia, auditores, entes fiscales, bancos).

Salida: Matriz de necesidades de información y mapeo de procesos (compras, ventas, tesorería, nómina, activos, impuestos).

Ejemplo de aplicación:

- Empresa comercial minorista con ventas al detal y canales electrónicos.

- Necesidades: segmentar ingresos por canal (tienda física vs. e-commerce), controlar inventarios por SKU, conciliar pasarela de pago y bancos, y presentar estados financieros trimestrales.

4.2 Marco normativo y políticas contables

Descripción contable: Se alinean las cuentas con NIIF/NIC aplicables (NIC 2 Inventarios, NIC 16 Propiedad, Planta y Equipo, NIC 12 Impuesto a las Ganancias, NIC 1 Presentación), el Marco Conceptual y las normas locales (FCCPV/DPC). Se documentan políticas: reconocimiento, medición, depreciaciones, deterioro, provisiones, ingresos, costos, gastos, presentación y revelación.

Ejemplo de políticas en el manual:

- Inventarios (NIC 2): Método de costo PEPS; reconocimiento de merma normal como gasto; pruebas de valor neto realizable mensual.

- Propiedad, planta y equipo (NIC 16): Depreciación línea recta, vidas útiles: Equipos de cómputo 3 años; Maquinaria 10 años.

- Ingresos (NIIF 15): Reconocimiento al transferir control al cliente; en e-commerce, al confirmar despacho.

4.3 Definición de niveles y asignación de rangos

Descripción contable: Se fijan rangos por clase para ordenar la codificación y permitir crecimiento.

Ejemplo de rangos:

- 1000–1999: Activos

- 2000–2999: Pasivos

- 3000–3999: Patrimonio

- 4000–4999: Ingresos

- 5000–5999: Costos

- 6000–6999: Gastos

- 7000–7999: Cuentas de orden

4.4 Inventario y clasificación de cuentas

Descripción contable: Se listan cuentas existentes y necesarias por proceso (compras, ventas, tesorería, nómina, activos, impuestos), se clasifican según naturaleza y ubicación en los estados financieros (activo corriente/no corriente, pasivo corriente/no corriente, resultados por función o naturaleza).

Ejemplo de segmentación:

- Tesorería: 1.1.01.001 Caja; 1.1.01.002 Bancos – Prov.; 1.1.01.003 Bancos – Mercantil; 1.1.01.004 Pasarela de pago.

- Clientes: 1.1.02.001 CxC – Nacional; 1.1.02.002 CxC – Internacional; 1.1.02.010 Provisión por incobrables (cuenta de valuación).

- Inventarios: 1.1.03.001 Mercancía – Línea A; …; 1.1.03.099 Ajuste por merma.

- Impuestos: 2.1.05.001 IVA por pagar; 1.1.05.001 IVA crédito fiscal; 2.1.05.010 ISLR por pagar.

4.5 Asignación de códigos y descripciones contables detalladas (Manual de cuentas)

Descripción contable: Para cada cuenta se define nombre, objetivo, reconocimiento, naturaleza del saldo (deudora/acreedora), movimientos típicos (cuándo se debita/credita), documentos soporte, controles y referencias normativas.

Ejemplo (extracto de manual):

1.1.01.002 – Bancos – Mercantil (CC)

- Naturaleza: Deudora.

- Se debita: Depósitos, transferencias recibidas, créditos por conciliación bancaria a favor.

- Se acredita: Cheques emitidos, pagos electrónicos, débitos bancarios, conciliaciones en contra.

- Soporte: Estado de cuenta, comprobantes de pago, conciliación bancaria.

- Norma: Presentación como efectivo y equivalentes si cumple criterios de disponibilidad (NIC 7/NIC 1).

- Control: Conciliación bancaria mensual, segregación de funciones.

2.1.01.001 – Cuentas por pagar comerciales

- Naturaleza: Acreedora.

- Se acredita: Compras a crédito, notas de débito de proveedores.

- Se debita: Pagos a proveedores, notas de crédito recibidas, descuentos financieros.

- Soporte: Facturas, órdenes de compra, comprobantes de pago.

- Norma: Medición al costo amortizado, revelaciones de vencimientos (NIIF 7/NIC 1).

1.1.02.010 – Provisión por incobrables (cuenta de valuación)

- Naturaleza: Acreedora (resta al activo).

- Se acredita: Reconocimiento de deterioro (gasto).

- Se debita: Recuperaciones; reversión por cobranza.

- Norma: Pérdidas crediticias esperadas (NIIF 9).

4.6 Pruebas de funcionamiento (piloto)

Descripción contable: Se ejecutan asientos simulados, conciliaciones, cortes mensuales y generación de reportes para validar integridad, trazabilidad y acumulación por niveles.

Ejemplo (set de pruebas):

- Compra de inventario a crédito (NIC 2):

Código Cuenta Debe Haber

1.1.03.001 Inventario – Mercancía Línea A 1.200.000

2.1.01.001 CxP Comerciales 1.200.000

(Registro de compra a crédito; soporte: factura y OC)

Mostrar más líneas

- Pago a proveedor por transferencia:

Código Cuenta Debe Haber

2.1.01.001 CxP Comerciales 1.200.000

1.1.01.002 Bancos – Mercantil (CC) 1.200.000

(Extinción de obligación; soporte: comprobante bancario)

- Venta a crédito de mercadería (NIIF 15):

Código Cuenta Debe Haber

1.1.02.001 CxC – Nacional 3.500.000

4.1.01.001 Ingresos por ventas 3.500.000

(Transferencia de control al cliente; soporte: factura)

- Reconocimiento del costo de ventas (NIC 2):

Código Cuenta Debe Haber

5.1.01.001 Costo de ventas 2.100.000

1.1.03.001 Inventario – Mercancía Línea A 2.100.000

(Movimiento de inventario al costo; soporte: kardex/valorización)

- Depreciación mensual de maquinaria (NIC 16):

Código Cuenta Debe Haber

6.2.01.001 Gasto de depreciación – Fábrica 150.000

depreciación Acumulada – Fábrica 150.000

6. Provisión por incobrables (NIIF 9):

Código Cuenta Debe Haber

6.1.03.010 Gasto por deterioro de cuentas 45.000

1.1.02.010 Provisión por incobrables 45.000

(Modelo de pérdidas crediticias esperadas; soporte: matriz de riesgo)

- IVA crédito fiscal y débito fiscal (régimen local):

Código Cuenta Debe Haber

1.1.05.001 IVA crédito fiscal 144.000

2.1.05.001 IVA por pagar 144.000

(Compensación mensual según declaraciones; soporte: libro de compras/ventas)

4.7 Aprobación e implementación

Descripción contable: Una vez validadas las pruebas, el plan de cuentas se aprueba por la gerencia/contabilidad, se configura en el software (permisos, centros de costos, segmentos), se migra el saldo inicial y se capacita al personal.

Ejemplo de configuración tecnológica:

- Segmentos analíticos: Centro de costos (01 Operaciones, 02 Ventas, 03 TI), Proyecto (P-001, P-002), Canal (Tienda, E‑commerce).

- Reglas automáticas: vincular diarios (ventas, compras, bancos) con el código contable por defecto, y controles de conciliación.

4.8 Mantenimiento y actualización continua

Descripción contable: El plan de cuentas es dinámico. Se revisa ante cambios en operaciones, normativa, estructura o información requerida. Se documentan altas/bajas de cuentas, se actualizan políticas y se controlan equivalencias para reportes históricos.

Ejemplo de actualización:

- Apertura de nueva línea de negocio servicios de instalación → crear cuentas de ingresos por servicios, costos de servicios, y proyectos (contabilidad de gestión).

5) Ejemplos ampliados por proceso

5.1 Tesorería (Efectivo y equivalentes)

Objetivo: Controlar disponibilidad, registrar entradas/salidas y preparar conciliaciones bancarias.

Cuentas clave:- 1.1.01.001 Caja (naturaleza deudora)